印刷用のデーター(PDF版)はこちらからどうぞ

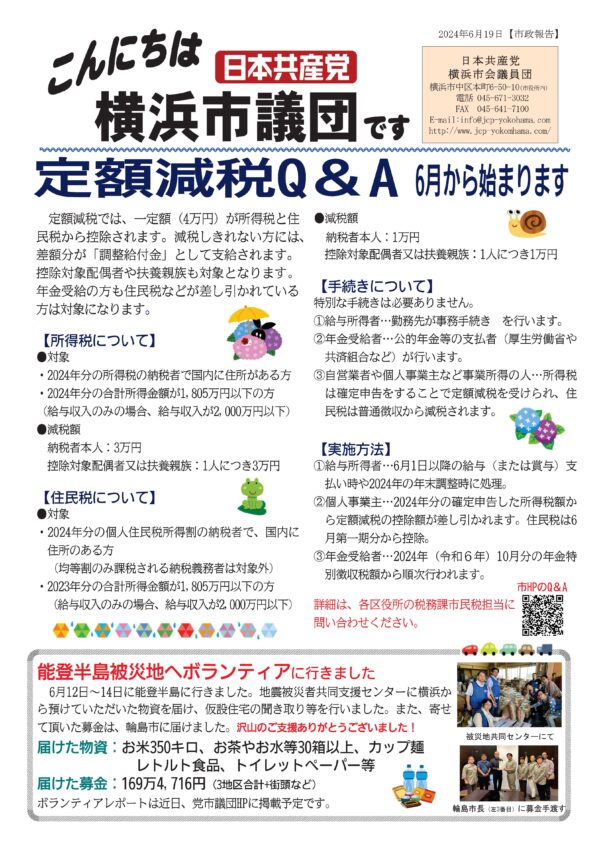

定額減税では、一定額(4万円)が所得税と住民税から控除されます。減税しきれない方には、差額分が「調整給付金」として支給されます。控除対象配偶者や扶養親族も対象となります。年金受給の方も住民税などが差し引かれている方は対象になります。

【所得税について】

●対象

・2024年分の所得税の納税者で国内に住所がある方

・2024年分の合計所得金額が1,805万円以下の方

(給与収入のみの場合、給与収入が2,000万円以下)

●減税額

納税者本人:3万円

控除対象配偶者又は扶養親族:1人につき3万円

【住民税について】

●対象

・2024年分の個人住民税所得割の納税者で、国内に 住所のある方

(均等割のみ課税される納税義務者は対象外)

・2023年分の合計所得金額が1,805万円以下の方

(給与収入のみの場合、給与収入が2,000万円以下)

●減税額

納税者本人:1万円

控除対象配偶者又は扶養親族:1人につき1万円

【手続きについて】

特別な手続きは必要ありません。

①給与所得者…勤務先が事務手続き を行います。

②年金受給者…公的年金等の支払者(厚生労働省や 共済組合など)が行います。

③自営業者や個人事業主など事業所得の人…所得税 は確定申告をすることで定額減税を受けられ、住 民税は普通徴収から減税されます。

【実施方法】

①給与所得者…6月1日以降の給与(または賞与)支 払い時や2024年の年末調整時に処理。

②個人事業主…2024年分の確定申告した所得税額か ら定額減税の控除額が差し引かれます。住民税は6 月第一期分から控除。

③年金受給者…2024年(令和6年)10月分の年金特 別徴収税額から順次行われます。

詳細は、各区役所の税務課市民税担当に問い合わせください。

今どき「定額小為替」でのやりとりを強いる横...

今どき「定額小為替」でのやりとりを強いる横...

障害福祉の基本報酬引き上げや物価高騰対策な...

障害福祉の基本報酬引き上げや物価高騰対策な...

授業料以外の学費も無償化に浜高組と懇談

授業料以外の学費も無償化に浜高組と懇談